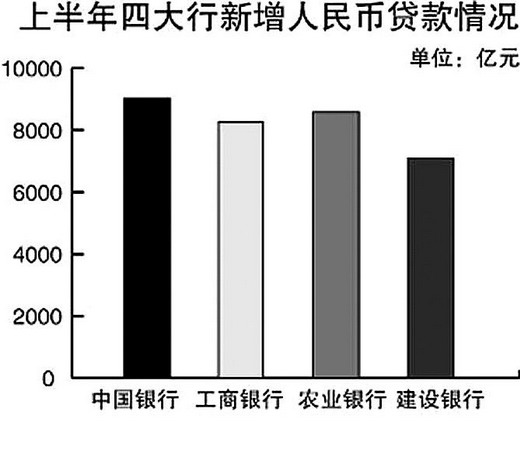

| 今年上半年,为实现保增长、扩内需的宏观目标,我国新增信贷创下7.37万亿的历史天量。与此同时,上周中国股市飙升至13个月高点,国内主要城市的购房交易量近几个月也创下纪录新高。种种迹象表明,部分信贷资金脱离了奔向实体经济的正轨,转而流入股市、楼市等资本市场,并在一定程度上推高了股价与房价。一时间,脱轨资金仿佛成了众矢之的,引起社会的广泛疑虑。那么,这些钱真的是有百害而无一利吗?货币政策又将因此做出怎样的调整? |

主持人:本报记者温源冯蕾

嘉宾:

中国人民银行金融研究所研究员邹平座

中国社科院金融所货币政策研究室副主任杨涛

燕京华侨大学校长、教授华生

猛虎出笼:会否助长资产泡沫

主持人:有专家指出,上半年7.37万亿元的新增贷款中,“不排除一部分信贷资金以各种方式进入股市、楼市等资产市场”,有人估计规模大约为20%。尽管还没有确凿的证据,但学术界对信贷资金进入股市楼市已无异议。

邹平座:上半年新增信贷7.37万亿中,肯定有资金流入股市和楼市,主要是企业的一些投资中的周期性闲置资金,也不排除一些贷款直接用于股权投资和房地产投资。但是,对这一现象要客观地认识,中国经济的复苏需要股市和房地产市场率先复苏,从而带动投资和消费的增长。资金流动性充裕并不可怕,关键是银行部门要加强监管,不能出现非法挪用贷款的问题,不能出现挪用国家建设资金问题。

当前,社会上很多人对股市和楼市存在误解,认为它们是泡沫经济,与实体经济无关。这些观点不正确。现代经济中,经济发展需要资本市场来配置营养,没有资本市场的融资功能的正常运行,中国经济不可能走出大危机;同样,房地产是关系到国计民生的龙头行业,房地产的健康稳定发展,会在一定程度上带动其他行业的复苏。因此,做强做大做好资本市场和房地产市场,是中国走出大危机的必然通道。

华生:货币是流通的,货币又不署名,因此,有一部分进入股市和楼市是肯定的。然而,到底有多少流入股市和楼市?现在很难判断,信贷资金违规进入股市一直是难以准确量化研究的问题。银行贷款都有严格规定,只能用于流动资金贷款和固定资产贷款,不允许直接进入股市和楼市。很显然,贷款资金进入这两个领域都只能是曲线进入。在实际操作中,信贷资金从银行出来后不会直接违规投入股市,而是要经过多个环节。比如,企业把自有资金投入股市,而向银行申请贷款用于正常的生产经营。

资金“脱轨”:逐利天性使然

主持人:数据显示,上半年M2货币供应量增长率达到28.5%的历史高位,这意味着企业定期存款在增加。企业在利润负增长的状态下,为什么新增这么多存款?换句话说,一些钱没有流入实体经济的原因是什么?如何辨证看待适度宽松货币政策?

邹平座:银行贷款的增加,金融系统内的派生存款就会增加,M2货币供应量增长率达到28.5%的历史高位是正常的。资金运动有它本身的客观规律,它总是流向收益率高的地方,然后再通过一定的市场和产业链条流向中小企业和实体经济。当然,这方面需要政府的引导和科学的监管,需要有效率的金融市场来配置。信贷资金必须遵循专款专用的原则,不能被挤占挪用,否则就会产生金融风险,助推金融资产泡沫,从而影响实体经济的发展。近日银监会发布的《固定资产贷款管理办法》就提出,要对信贷资金被挪用的情况进行查处,将对信贷资金流入实体经济起到一定的作用。

华生:存款的问题很好理解,贷款越多,存款就越多。这个企业的贷款花出去,必须变成另一个企业的存款,贷款一旦放出,就意味着存款无处可走,即使用于实体经济也会最终回到银行存款。因此不必过分担心存款的激增。适度宽松的货币政策主要是刺激经济,但同时带来的资产价格的上涨也会抵消一部分政策效应。对股市和房地产市场的这些投资可能会形成泡沫,并引发通货膨胀,这将令中国的经济增长出现不稳定性,并使政府的宏观经济调控更加复杂。这个问题也是目前政府最为关注的。近几个月,股价、房价涨得比较厉害,由于市场主体都有天然的逐利性,资产价格上涨必然吸引越来越多的资金进入。相对而言,用于实体经济的投资都会削减。从这个意义上,又会抵消经济刺激政策的效用。

杨涛:宽松货币政策对经济有双重作用:一方面是对扩大内需、保证增长有积极的推动作用;另一方面是对经济发展的制约作用,主要表现在信贷过快增长,不仅推动通胀预期上升,同时也使得部分资金没有进入到实体经济中。上半年企业存款净增5万亿元,表明由于企业缺乏适当的投资机会,而将部分资金变成存款留在企业当中。企业借贷的目的就是投资获利,在没有找到可盈利项目的情况下,企业当然会推迟新项目的开工,或形成存款,或投入到股市、楼市等资本市场。当然,这种做法客观上将使经济恢复的效果打折扣。

流动性充裕:“绝对”还是“相对”

主持人:在资金流向上,上半年有8000多亿元的贷款与房地产直接相关,1-5月份的股市客户保证金增加了3000多亿元。股市和楼市的资金占用增多。同时,上周中国股市飙升至13个月高点,同时国内主要城市的购房交易量近几个月也创下纪录新高。当前是否到了应该警示风险的时候?

邹平座:信贷资金进入虚拟经济要分清信贷资金进入了什么样的虚拟经济?如何定义虚拟经济?房地产行业不是虚拟经济,但是房地产的投机炒作、过度的房地产证券化就会成为虚拟经济。从中国当前的情况看,把房地产定义为虚拟经济还为时过早。资本市场是实体经济配置资源的重要工具,没有资本市场就没有现代经济的发展。中国的房地产市场还需要进一步发展,而且发展的空间还很大。

华生:应该说,在中国,股市、楼市两个市场都是政策市,为推动股市楼市的健康发展,我国出台了一系列政策举措,但房地产、土地政策还有一些亟待完善的地方,要防止在气候适宜、政策宽松的情况下,被“炒”起来。作为投资人和经济学家,还是要比较冷静、客观地分析我们所面对的国内国际的情况。因为我们证券市场的走势、估值的中枢,归根结底是跟经济的基本面相联系的。特别是中国的证券市场经过了近几年的改革,已经健康了很多,而且越来越开始反映或者是提前预示经济的变动。但从长期来看,如果中国经济是高速增长的,那么中国证券市场的蓬勃发展,应该说是可以预期的。

主持人:一方面是流动性充裕,而一方面却是中小企业贷款难?如何破解这一矛盾?

邹平座:中小企业融资难的问题比较严重,金融资源配置效率不高,大量资金集中于国企,出现了流动性相对过剩的局面。因此,应当下大力气优化信贷结构,促进信贷资金更多地服务于实体经济。但是,在一定的时期资金流动有特殊的规律,必须因势利导。如当前资金流向股市,就应当尽快推出创业板,提高资本市场的效率,扩大资本市场的中小企业融资效应,就能够通过资本市场的杠杆效应,使更多的资金流向中小企业。

适度微调:重量更要重质

主持人:本着继续执行适度宽松货币政策的原则,面对资本市场高涨的态势,以及贷款可能流入虚拟经济的风险,未来货币政策将在把握投放节奏、优化信贷结构方面将做何调整?

邹平座:对于当前的信贷形势,必须坚定不移地执行适度宽松的货币政策。重点关注以下几点:

一是当前仍然要进一步增加信贷投放,同时要把工作重心转向优化信贷结构,提高金融资源配置效率,转变金融增长方式。货币投放的多少并不一定与物价成正相关,有的时候还会出现负相关。当一个国家失业严重,供给不足的情况下,通过投放信贷还可以增加有效供给。二是必须高度重视充分就业的货币政策目标。通胀目标制必须建立在充分就业的基础上。当前通货紧缩的现象还存在,失业还比较严重,不能采取任何单纯的量化紧缩性措施。三是宏观经济走出大危机需要适度的物价上涨,通过价格杠杆,可以撬动内需,提高企业的利润水平,启动实体经济。但是短期的物价上涨并不是通货膨胀,通货膨胀是指物价的持续上涨。四要明确中国走出大危机的出口,是要优化经济结构,转变经济增长方式,提高经济运行质量;需要促进自主创新,推动新的科技革命,大力提高生产力水平。

杨涛:虽然货币当局强调要保持适度宽松货币政策的稳定性和持续性,但同时也表示出对通胀预期上升的担心。综合考虑这些现实因素,未来货币政策也有适度微调的可能性,包括通过数量运作,如央行通过公开市场操作来回收流动性,也不排除发展到一定阶段,有提高存款准备金的可能。

(图表制作:李金桀)