在过去数年的时间里,市场上种种关于股指期货即将推出的猜测都在一次次喧嚣后归于沉寂。如今,这个猜测终于要兑现了――1月8日晚,证监会发布消息证实,国务院原则同意开展证券公司融资融券业务试点和推出股指期货品种。这意味着继创业板之后,中国证券市场将迎来又一基础性制度建设的重大创新。

股指期货推出,十年一梦终得圆

在股指期货“靴子落地”前,资本市场早已为它魂牵梦绕了整整16年。

1999年,上海期货交易所就开始研究股指期货;2000―2002年完成了上证50和上证180股指期货的方案设计、论证、规则制定和技术准备;2002―2004年进行过小范围的模拟交易,但出于对风险的担忧,一直无法落定。

2006年9月,中国金融期货交易所正式成立,随后沪深300股指期货仿真交易开始启动。但2008年突如其来的全球金融危机使股指期货再度被搁置。

2009年4月,证监会启动了股指期货投资者适当性制度;同年9月,《期货公司分类监管规定(试行)》公布实施;年底,最后一批62家期货公司顺利上线统一开户系统。与此同时,证监会在去年一年共批出10多只沪深300指数基金――相关配套措施的进一步细化和完善,为股指期货的顺利安全推出铺平了道路。

“经过多年反复酝酿,股指期货在法规制度、技术系统、投资者培育等方面均已准备充分。随着全球经济的逐步复苏和中国经济的起稳回暖,股指期货推出的时机已经成熟。目前推出股指期货正逢其时,对A股市场将具有划时代的里程碑意义,对未来资本市场发展将产生积极而深远的影响。”国泰君安证券首席经济学家李迅雷兴奋地表示。

市场人士分析,股指期货选择此时推出的另一重要因素是当前资本市场估值基本合理,没有明显的泡沫,也没有显著低估。银河证券策略分析师欧国峰认为,选择在此时发布融资融券和股指期货获批消息,加上此前发布的对个人持有限售股解禁征税的政策,清晰地传递出监管层大力支持资本市场发展,稳定股票市场运行,加快金融市场创新的良好愿望。

市场需要“避震器”

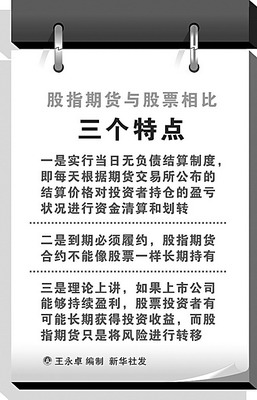

股指期货是一种以股票指数作为买卖对象的期货,交易实质是将对股票市场价格指数的预期风险转移到期货市场的过程。

“股指期货作为一个投资品种和风险管理工具,本身是中性的,它的推出不会改变市场的长期趋势。”李迅雷分析,由于股指期货引入了做空机制,市场不仅可以做多,也可能做空,有了可以规避风险的工具,就降低了系统性风险;其次,市场震荡的幅度将缩小,稳定性大大提高,从而使市场估值更趋合理,股价不可能出现大幅超出其内在价格、与基本面严重脱离的情况。

按照目前我国股市的运行机制,只有当股价上涨时才能赚钱,于是大量逐利资金会推动股价不断上涨,很容易造成股价泡沫。而当股价下跌时,由于没有有效的反向操作机制,投资者只能在现货市场上进行被动性做空,从而形成市场超跌。过去的3年中,中国股民充分体会到“过山车”的感觉:2007年,沪指一度突破6000点,此后又一路掉头向下,在2008年创出历史最大年度跌幅;2009年,市场回暖,股市实现近八成涨幅。市场人士指出,股指期货推出后,将有效地平衡现货市场多空双方的力量,防止股市的暴涨暴跌。

国务院发展研究中心金融研究所副所长巴曙松认为,股指期货作为重要的资产配置工具,是构建具有规避系统性风险特征金融产品的基础。“股指期货的推出将在真正意义上开启一个金融产品创新的时代,不仅促进了基金等投资产品的多样化,满足不同类型的投资需求,也有利于改变目前理财投资产品高度趋同的现状,让普通投资者从中获益。”巴曙松说。

防范风险是关键

在金融危机之后,市场对金融衍生品未来的发展少了一份乐观,多了一份谨慎。在全球金融市场集体去杠杆化的背景下,股指期货交易的风险防范显得尤为重要。

与股票的现金交易不同,股指期货交易时是以保证金的方式进行买卖,不像股票交易必须以全额的资金进行买卖,因而更具有“以小搏大”的高杠杆化效应。但交易在放大收益的同时,风险也被放大了。中国人民大学金融与证券研究所所长吴晓求提出,由于股指期货存在一定的风险,因此投资者不宜盲目参与,不排除大的机构利用股指期货操纵市场的行为。

在社科院金融研究所市场室副主任尹中立眼中,看待股指期货要在乐观中保持一份谨慎。“目前A股市场结构还不尽合理,股指期货推出后,如何遏制通过影响指数在期货市场的套利行为,以及通过相关教育让投资者尤其是中小投资者认识到股指期货的高风险特征等,这些都对市场改革提出了很高的监管要求。”尹中立分析指出。

清华大学国际贸易与金融系主任宋逢明提出,股指期货推出后运行成功与否,关键在于能否和现货指数基金建立起良好的价格联动关系,即所谓的套利评价关系。他认为,只有两者建立了良好的价格联动关系,才能发挥股指期货对于完善市场的正面功能;而这其中的关键是要建立起完善的现货融资融券机制,只有这样才能形成股指期货与现货的套利评价关系。

显然,从制度上保证深入持续的股指期货风险教育,使投资者和管理人员都能做到有效熟悉、分散、规避风险,这对中国这个新兴市场以及市场中风险承受能力参差不齐的投资者来说,都是非常必要的。