主持人:本报记者温源郭丽君

嘉宾:工业和信息化部总工程师朱宏任

国务院发展研究中心宏观经济部研究员张立群

中国钢铁工业协会秘书长单

尚华

依据“十一五”规划,今年年底前我国单位GDP能耗要比2005年下降20%。能否完成这一目标,直接关系到政府的公信力和执行力。今年一季度,我国工业能耗、用电量同比分别增长20.1%、27.6%,53项重点产品中有26项单位能耗指标环比上升。完成既定目标的任务十分艰巨。

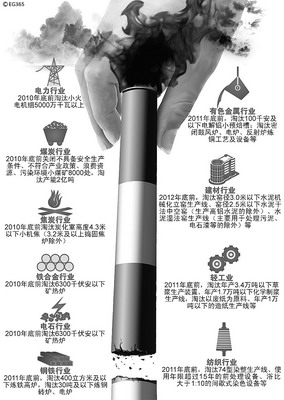

工信部日前向各地下达了今年18个行业淘汰落后产能的目标任务,其中炼钢等6大重点行业的淘汰任务大幅超过国务院要求。业界将此举解读为减排目标倒逼作用下的“铁腕”之策。

面对这个伴随中国经济增长多年的“痼疾”,人们的追问从未停止:重复建设为何屡禁不止?落后产能缘何淘而不汰?

淘汰落后成必然

●双项目标:淘汰落后产能既是当前中国经济面临的一项紧迫性工作,又是一项长期的战略任务。一方面,节能减排目标年底要兑现,必须加快落后产能的淘汰速度;另一方面,落后产能与产业结构优化、发展方式转变背道而驰,谋求可持续发展必须将落后产能淘汰出局。

朱宏任:今年前四个月,我国工业继续保持回升向好的势头。但我们也看到,回升向好的基础还不巩固。突出表现在工业中还有一些落后产能,对进一步提高经济运行和经济增长的质量与效益形成障碍。

近年来,尽管淘汰落后产能工作取得明显成效,但是大量落后产能依然存在,炼铁、炼钢、焦炭、水泥等18个行业的落后产能占总产能的10%-25%。资源能源消耗高、环境污染重是落后产能的集中体现,已经成为提高工业水平,完成节能减排任务的严重制约。同时,落后产能还与先进产能争市场、抢资源,破坏正常的市场秩序。只有淘汰落后产能,才能为先进产能腾出市场空间,优化产业结构。这是当前迫切需要加快淘汰落后产能的意义所在。

单尚华:一提到落后产能和产能过剩,就不可避免地想到钢铁业,但要客观地审视钢铁业产能。去年以来,在大幅增长的固定资产投资带动下,基础设施建设大规模展开,拉动了建材需求,许多原本已经关停的小钢厂又恢复生产。全年钢铁产量达到5.6亿吨,比计划整整多出1亿吨,这是与去年中国经济的大环境密切相关的。

今年增长情况更加明显,1-4月份,全国钢材产量同比增长25%,市场供大于求已成定局。这主要是由于一些新的基建项目相继开工投产,在去年小钢厂生产强度不减的情况下,一批先进产能又集中释放出来;加之部分中间环节存在炒作的情况,造成钢材整体库存大幅攀升。据我了解,一些大企业在5、6月份已经被动减产,但小企业还在撑着。预计全年产量会达到7亿吨,而真正的需求不会超过6亿吨。

就钢铁业本身来说,不进行产业结构调整没有出路。一方面,环境的压力、能源的消耗都不足以支撑整个行业长期的高速发展;另一方面,优化区域布局、加快兼并重组等都是钢铁业需要迫切解决的问题,不应把焦点始终关注在产量上。必须彻底转变以产量、规模来衡量企业优劣的观念,推动企业由规模效益型向质量效益型转变。我举个例子,河北省钢铁产量占到全国的1/4,但产品竞争力很低;宝钢今年前4个月的产量占全国的6.9%,利润却占到了27%以上。

谢正军绘

实现淘汰有多难

●双重矛盾:中国已成为全球二氧化碳第二大排放国,来自国际社会要求中国承担一定减排责任的呼声渐起。如何在全球气候谈判中拥有足够筹码?遭遇一季度能耗“反弹”的地方政府,有的已经申请将今年的节能目标重新下调。地方发展空间与取得节能实效之间如何取舍?

朱宏任:当前淘汰落后产能存在四个方面的突出矛盾和问题:一是一些地方和企业对淘汰落后产能的认识还存在偏差,等待观望,对有关政策措施执行不力,工作不到位。二是淘汰落后产能涉及地方经济发展和社会稳定,情况复杂,对淘汰落后产能存在畏难情绪。三是淘汰落后产能工作职责尚未明确落实,部门间协调配合机制和监督检查考核机制尚未形成。四是淘汰落后产能政策支持力度不够,财政奖励资金安排与完成淘汰落后产能任务的结合还不紧密,资金申报和安排使用等环节有待进一步完善。对这些问题,必须采取有效措施,切实加以解决。

单尚华:市场经济的前提是有个平等竞争的环境,没有这个环境,就很难用市场机制实现优胜劣汰。就钢铁业来说,小企业与大企业的竞争环境是不平等的,前者大大优于后者。一是税收,小企业可以享受地方上的很多税收优惠,大企业吨钢要交三、四百元的税,小企业可能只交十几元,甚至不交;二是要求不同,对大企业能耗、排污要求严格,企业为达标投入大量财力,产品成本上升;而小企业这方面的投放少之又少;三是社会负担,大企业的工资成本要占总成本的10%到20%,小企业不养老不带小,负担很轻。在这种不公平竞争环境下,成本、价格等方面都不具备优势的大企业要挤跨小企业是很难的。

即便在质量上,大企业的竞争力也不突出。大企业生产的技术含量高的高端产品往往只用于国家重点工程、汽车制造等少数领域;大量的钢材需求是粗钢等成本较低的低端产品,它们往往更有市场。有人建议可以提高产品的质量标准,这是个办法,但执行起来很难。我国区域间差别很大,大量的低端产品有它存在的合理性,一味彻底淘汰,并不符合国情。

几乎每个钢企都是当地的“摇钱树”、“钱袋子”,是当地税收的主要来源,说是对小钢厂不供电、不借贷、提高环保标准,知易行难,落实起来难度很大。钢厂常常是上有政策,下有对策,现在工信部要求淘汰400立方米及以下高炉,很多钢厂为避免被淘汰就悄悄借大修、扩容之名改成400吨以上的,产能不但没有淘汰下去,反倒还增加了。

怎样淘汰才有效

●双向措施:距“十一五”结束只有不到七个月时间,淘汰落后产能工作任务将很快分解到区县,落实到企业。时间紧、任务重。分头打击,各个击破的落后产能“歼灭战”即将打响。充分利用市场和行政双方的力量无疑是尽快取得战果的务实之选。

朱宏任:淘汰落后产能一定要充分发挥市场配置资源的基础性作用,调整和理顺资源性产品价格形成机制;严格执行环保、能耗、安全、质量、土地等方面的法律法规和标准。由于任务紧迫,特别是市场机制目前尚不完善,如果仅仅靠市场机制发挥作用,经历的时间会很长、代价会更大。

要从完善政策约束机制、激励机制和监督检查机制等方面,进一步健全促进落后产能退出的政策措施。这些政策措施主要包括:分解落实目标责任,落实完善市场准入、环保监督、质量监督、安全监管、信贷融资、差别电价、税收调节、财政奖励、生产许可、土地管理、兼并重组、技术改造等方面的政策措施,以及进一步加强监督检查和考核等,确保今年应淘汰的落后产能在第三季度前全部关停。

张立群:我认为最重要的是两点:一是要尽可能发挥市场机制的作用来优胜劣汰,不应将市场准入门槛设置得过高。只有不断有新的竞争对手进入行业,才能使行业的竞争度保持一定的水平和活力。二是要把退出机制有效建立起来。企业被淘汰出局后,破产责任谁来承担?财产损失谁来负责?银行贷款如何偿还?这些都要在制度上明确下来。退出机制的完善,对控制不负责任的投资活动是最有效的。一旦准备投资,投资者首先想到的是万一投资不当,形成新的债务,就要承担必要的损失,投资行为会更加理智谨慎。

目前来看,民营企业退出程序是明确的,谁投资谁担责。问题出在一些政府主导项目和大型国有企业的投资项目,在企业破产后或项目下马后,相关的问责机制还不是很到位。不能一味地将烂摊子推给国家或社会。

地方政府要积极转变职能,从直接参与经济活动转向提供教育、医疗、保障性住房等社会公共产品和服务。要特别注重提高政府的社会管理能力,包括对企业污染排放、商品进入市场的安全认证等方面的管理能力和水平;而且相关规范要透明、公开,实行双向监督,重点让那些高能耗、高污染的企业淘汰出局。

单尚华:就钢铁业来说,我认为,只有中国经济真正实现了发展方式转变,同时配之以平等的市场竞争环境和完善的退出机制,钢材产业的结构调整和淘汰落后产能才能实现。抑制产能的根源是控制需求。我建议,大规模的铁路、公路等基础设施建设是否也应该逐年有计划、按步骤地进行,而不是在短期内集中上马,形成投资过热,一旦建设完毕又会造成设备的极大浪费。国外的基础设施建设都要花费十几年甚至几十年的光景,要给企业和行业留下持续发展的空间。

链接:

――2009年,中国消耗了世界上46%的钢铁、45%的煤炭、48%的水泥、10%的油气,但是只创造了世界8%的GDP。

――2009年,中国排放二氧化碳47亿吨,排放二氧化硫2300万吨,均居世界前列。

――2009年,中国单位GDP能耗是世界平均水平的3-4倍,是日本的6倍,印度的1.6倍。

CFP 供图