金融的综合经营,也叫混业经营,是相对于分业经营而言,指金融机构同时经营银行、保险、证券和信托等金融子行业中的两种或两种以上的业务,实现业务经营多元化的金融制度。金融从自然的混业到分业,再到近30年以来、特别

国外商业银行发展综合经营的一般性规律

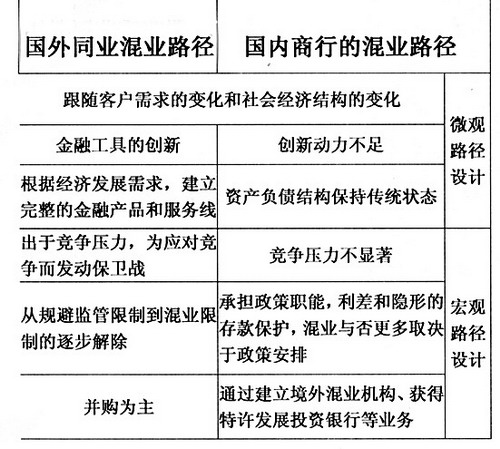

从国外商业银行发展综合经营的历程看,不同银行的路径选择都有自己的特色,但原因都集中于以下几方面:1、在市场竞争中发起保卫战。既有可能是银行因自身资产和负债业务受到来自市场型中介的冲击而发起保卫战,也有可能是券商、保险公司等市场型的中介因商业银行更有竞争力的介入而发起保卫战。2、经营金融市场上新的工具。例如大额可转让存单、共同基金以及证券化产品等。3、建设比较完整的产品线和业务线。这是为了适应经济增长和客户需求的变迁,满足他们日趋复合的业务需求。4、从银行规避监管限制到混业限制的逐步解除。由于监管上存在一定的弹性空间,有些国家的金融业往往是创新在先,法律确认在后。

从国外商业银行发展综合经营的历程可看出,商业银行发展综合经营的一般路径是――随着经济增长和生产组织方式的变化,随着资本市场的蓬勃发展,在新兴竞争因素冲击下,银行利润被摊薄,因而有压力和动力随市场变化跨业发展。这类综合经营是银行在市场化条件下的自发选择,而且各国引领综合经营实践的一般是比较大也比较强的银行。

我国大型国有商业银行发展综合经营的现状

总体来看:1、国商行是国家配置金融资源的主渠道。国商行在我国的金融总量中占据举足轻重的位置,在存贷款业务、资金清算及托管业务等方面都占据绝对市场份额。此外,国商行经过长期积累都具有良好的资源基础,因此,在可以预期的较长时间内,在传统的银行业务方面,国商行都具备绝对竞争优势。2、国商行至今仍承担了宏观政策职能。大型国有银行目前仍是准政策性职能的承担主体。3、垄断和同质化降低了融资效率,增大了信贷风险。基于同样的背景和管理体制,国商行战略上彼此接近,经营同质化,金融资源配置上的集中和空缺并存。4、存贷款利差丰厚,创新发展动力不足。正是基于以上现状,国内商业银行发展综合经营路径与国外存在较大差异,其区别见下图。

与国外的同业相比,国商行发展综合经营的动力不足,资产负债和业务格局基本保持传统状态,其根源在于国商行作为政府掌控金融资源配置的主渠道,具有垄断优势,承担或隐性承担政策性职能,同时享受高利差和隐形担保保护。目前多是通过建立境外投资银行、保险机构,在获得国家特许的情况下探索性发展跨业业务。虽然各行都设有投资银行部门,但业务主要限于对贷款企业的财务顾问服务和票据承销,与真正的综合经营还存在很大差距。因此,国商行混业与否更多取决于战略性政策安排,而非市场影响。

我国应就大型国有商业银行发展综合经营主动做出政策安排

之所以如此,主要是因为:其一,服务于经济增长和结构调整的需要。经过改革开放30年的积累,目前我国经济进入了全方位的调整和转型阶段,这些转变要求金融资源的配置主体、途径和结果发生相应的变化――一是政府将市场机制可以履行好的职能还归市场;二是金融资源的配置更多回归于市场,提高直接融资比重;三是变国内劳动力和海外资本、知识技术的结合为国内人力资本和国内知识技术、国内资本的有效结合,实现国内企业家精神与资本的有效联结;四是通过积极的金融制度安排支持企业技术创新、支持新的市场需求机会的发现,为私人企业和公司制企业的创业、发展、技术革新及商业品牌的经营塑造创造金融条件。其二,增强金融整体竞争能力的需要。由于经济和金融全球一体化,各国金融结构变迁的路径是相互影响和示范的。我们应吸收金融发展和金融深化的合理内涵,通过学习和主动调整增强国内金融业的国际竞争力,主动应对外国金融机构的竞争冲击。其三,增加市场化融资和投资工具供应的需要。仅就银行个体而言,如果没有市场竞争压力,增加市场化融资和投资工具供应的动力是不足的。因此我们需要主动地在金融主渠道上做出政策安排,发展综合经营。其四,迎接消费经济时代的到来。中国将逐步经历生产型社会向消费型社会的变化,经济的进一步增长需要立足于扩大内需、经营好消费型社会。

综上所述,从金融发展的长期历程来看,一旦市场竞争条件和利率放开,利差就可能摊薄,届时国商行也需要变革求存,但在开放竞争的格局下,危机来临再做变革就为时太迟。所以,需要对国商行的综合经营发展做出提前的政策安排,否则将会导致两方面不良后果:因问题和风险随时间推移而导致较高的改革成本;由于过度保护和盲目乐观,金融体系竞争力不足,适应不了全球化的需要,一旦暴露在国际金融竞争下,会导致较高的金融安全风险。至于国商行发展综合经营的可行选择,笔者认为有以下方面:发展资本市场业务,推动资本市场的扩容和健康发展;通过掌握综合经营的理念改善商业银行经营模式;发展消费金融;发展保险年金业务,以市场手段提高养老保障程度。

(作者单位:西南财经大学中国金融研究中心)