“这钱虽不多,只是银行明显是在我

哪些服务要收费

先是有银行要收取点钞费而后又取消,接着是多家银行在部分城市将ATM机同城跨行取款手续费由每笔2元上调为4元,此后又发生100元钱存9年后仅剩60余元的事件......接二连三的媒体曝光将银行收费问题推到了舆论关注的风口浪尖。

记者采访中了解到,尽管包里揣着数张银行卡或家有数张存折,但是作为付费方的消费者对银行业务收费标准并不清楚,有的是在“被扣费”后才恍然大悟,也有的在“被扣费”后也毫无察觉。对近日媒体公布的“目前银行提供的服务项目超过3000种,而大大小小的收费项目超过750种”的消息,消费者更是表现出极大震惊。

另一方面,作为收费方的银行鲜有在储蓄所等显著位置清楚公示收费标准的,储户到银行办卡或办理其他银行业务时,工作人员也很少主动告知具体收费项目和收费金额。

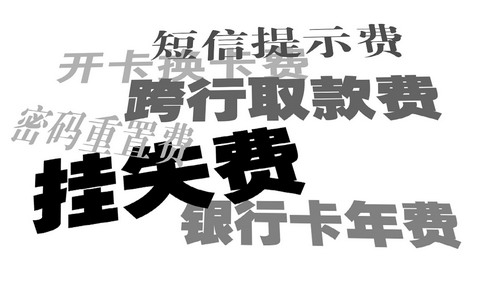

到底哪些项目要收费?

据了解,各大银行收费项目主要有手续费,包括挂失费、密码重置费、同城跨行取款费等;管理费,包括银行卡年费、开卡换卡费、小额账户管理费等;服务费,包括网上银行、手机银行、短信提示等,林林总总,不一而足。

有法律人士认为,目前的一些收费项目既缺乏法律依据,也缺乏合同依据。由于银行没有对相关收费规定完善地履行告知义务,导致消费者对收费种类和标准都知之甚少,莫名遭遇“扣费”。这种做法实际上侵害了消费者的知情权和公平交易权利。

“由于银行收费不透明,老百姓感觉收费缺乏根据,这样形成的价格没有说服力,自然会带来很多质疑。”中央财经大学银行业研究中心主任郭田勇分析说,银行和公众产生矛盾,与银行业竞争不充分、一些大银行存在相对垄断有关系。正因为垄断,它们才能够把定价的主观意志随意施加。同时,目前国内银行业的产品和服务价格并没有经过充分的论证,形成一套有效、合理的产品定价机制。相比之下,国外大银行在中间业务上的定价都已形成一套相对科学成熟的方法和模型。

怎样收费更合理

成百上千种类繁多的服务项目,银行是依据什么规定收费项目和价格的呢?

2004年2月1日实施的《商业银行法》第50条规定:商业银行办理业务,提供服务,按照规定收取手续费。收费项目和标准由国务院银行业监督管理机构、中国人民银行根据职责分工,分别会同国务院价格主管部门制定。而依据2003年10月1日由银监会和国家发改委共同制定的《商业银行服务价格管理暂行办法》,包括“数钱费”、挂失费、ATM跨行取款手续费等实行市场调节价,由银行自行制定。这也就形成了老百姓眼中银行收费“说收就收,说涨就涨”的局面。

中国社科院金融政策研究中心主任何海峰认为,由于历史原因,国有银行过去长期承担提供公共服务的角色。但随着商业化改革的推进,为应对外资银行和股份制银行的竞争,国有银行也开始逐渐调整服务项目,并收取一定费用。他表示,借鉴国际大多数商业银行的服务收费趋势,国内商业银行实行收费也是基本方向。“但与国际接轨,不意味着照搬国外,而是要充分结合国内居民的收入现状和消费习惯。银行涉及面广,小举动被放大后往往会产生很大的社会效应,因此收费要格外慎重。要从国情出发,通过听证、公示等方式透明、科学地运作,取得消费者的理解与认同。”

郭田勇指出,花旗、汇丰等大银行的中间业务占到总收入的50%以上,我国银行近几年在转型过程中发展中间业务的积极性比较高,收费项目也在增加。其中存在良莠不齐的状况。有些可能是正常的、合理的收费,但有些是巧立名目的乱收费。“银行收费项目缺乏一个有效的梳理,至少未来要明确哪一类收费由政府定价,哪一类由政府指导定价,商业银行在一定范围内可以上下浮动。”

郭田勇认为,收费定价须体现两方面原则:一方面,对银行基础服务、涉及到广泛群众利益的服务项目应慎重对待,采用政府定价或者政府指导价;另一方面,针对一些特色型的金融服务,如针对特定客户(如高端客户)的服务项目,给予银行独立定价的权利和空间。

目前,银监会与国家发改委共同起草的《商业银行服务价格管理办法(征求意见稿)》已下发至各商业银行和地方价格主管部门。新办法主要包括三个方面内容,一是明令禁止一些收费项目;二是政府指导价部分的定价建立一种机制;三是市场定价部分建立透明、合理的定价机制。意见稿同时对“商业银行执行相关服务价格前应至少提前5个月进行公告”提出要求。

专家普遍认为,政府指导价如何调整至为关键。银监会此前公告表示,“目前已组织有代表性的240家银行业金融机构对基础结算业务成本进行详细测算,为政府制定指导价提供依据。”

收费提高,服务质量就要更好

对于银行收费,很多网友表示,“如果由于银行服务不到位,给储户造成损失,银行承诺赔偿,我就同意收费。”显然,在质疑收费的同时,消费者对银行拿出与收费相匹配的服务提出了要求。

郭田勇表示,银行服务不能一味提高收费价格,要在创新服务品种、提高服务质量上下功夫。

事实上,正是因为拥有庞大的客户基础,才对国有商业银行的业务形成巨大的支撑。“国有银行要承担一定社会责任,要善待客户,要通过提供更多产品和服务满足客户更广泛、更深入的需求,而不是单纯把价格涨上去,这样是短期行为,虽然短时间带来盈利的增加,但是伤害了客户基础。长期来看,恐怕是事倍功半,甚至得不偿失。”郭田勇说。

郭田勇认为,银行收费绝对要管理,防止出现混乱情况,但是未来也要给商业银行一定的自主定价空间,鼓励银行进行金融创新。“好比一个企业,它推出一项新产品,新技术,就要让他能够得到一块超额利润,这样才能调动他们创新的积极性。”

记者近日走访一些银行网点发现,已有银行先行免收或者降低了收费;而前来处理自家多个“休眠账户”的储户也多了起来。看来,平衡好收费与服务之间的矛盾,无疑是对银行和消费者间的“双赢”。

专家指出,银行服务不能一味提高收费价格,要在创新服务品种、提高服务质量上下功夫。(照片来源:新华网)